纳税人销售自己使用过的机动车,如何缴纳增值税?

(一)一般纳税人

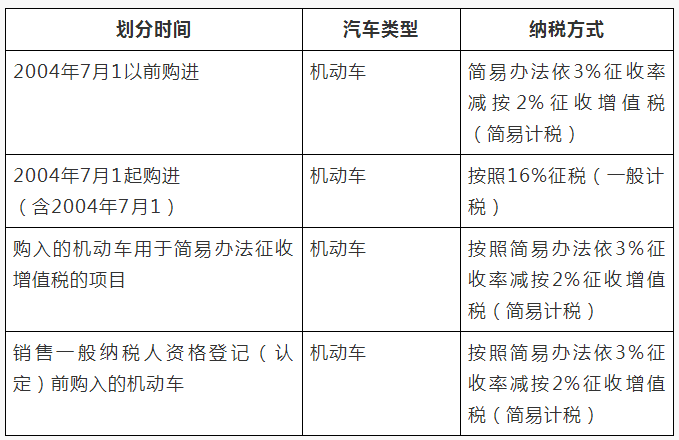

1.一般纳税人——黑龙江省、吉林省、辽宁省和大连市从事装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业、农产品加工业产品生产为主的纳税人:

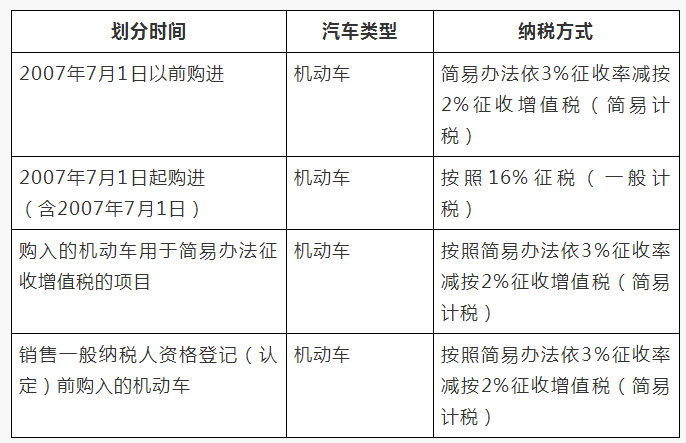

2.一般纳税人——中部六省(山西、安徽、江西、河南、湖北、湖南)从事装备制造业、石油化工业、冶金业、汽车制造业、农产品加工业、电力业、采掘业、高新技术产业为主的纳税人:

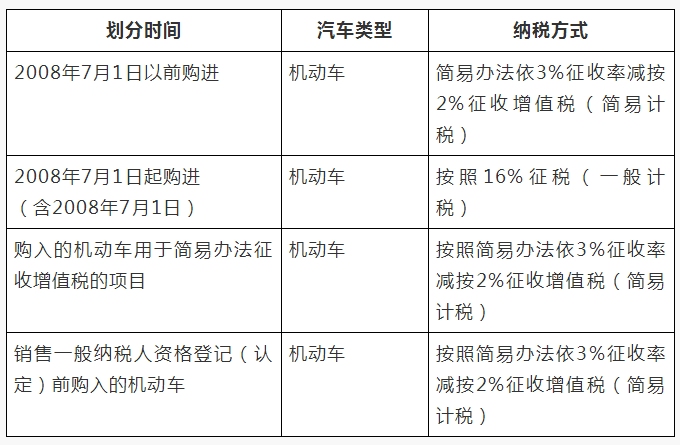

3.一般纳税人——内蒙古自治区东部地区从事装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业、高新技术产业、军品工业和农产品加工业为主的纳税人:

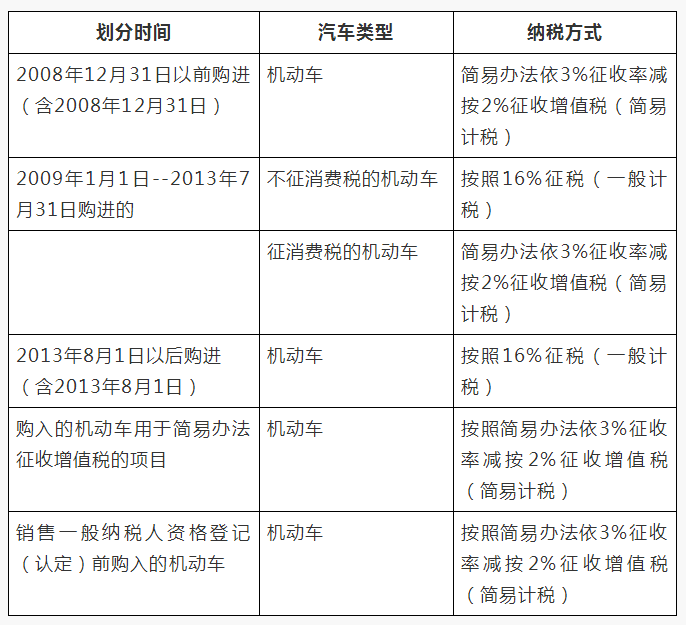

4.一般纳税人——上述以外的其他纳税人:

(二)小规模纳税人

小规模纳税人销售自己使用过的机动车,依3%征收率减按2%征收增值税。

(三)其他个人(自然人)

其他个人销售自己使用过的机动车,免征增值税。

销售自己使用过的机动车,如何确定其销售额和应纳税额?

(一)一般纳税人

1.简易计税方法:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

2.一般计税方法:

销售额=含税销售额/(1+ 16%)

应纳税额=销售额×16%

(二)小规模纳税人

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

享受减税优惠的一般纳税人,如何进行增值税申报?

(一)如何进行增值税申报

1.填写《附表1》:区分开票或未开票情况,将销售额与3%的税款填写至第11行对应的栏次,其中销售额=含税销售额(即固定资产处理价格)÷(1+3%);

2.填写《增值税减免税申报明细表》:选择减税性质代码及名称:“01129924已使用固定资产减征增值税”,其中“本期发生额”=1%的减免税额(即含税销售额÷(1+3%)×1%)

3.填写《申报表主表》:应将3%的税款填写至第21行“简易计税办法计算的应纳税额”,申报表一般自动计算;同时将1%的减免税额(即含税销售额÷(1+3%)×1%),填写至23行“应纳税额减征额”。

销售自己使用过的机动车,申请开具二手车销售统一发票的流程?

《国家税务总局关于统一二手车销售发票式样问题的通知》(国税函〔2005〕第693号) 文件规定:

二手车发票由以下用票人开具:

(一)从事二手车交易的市场;(二)从事二手车交易活动的经销企业,包括从事二手车交易的汽车生产和销售企业;(三)从事二手车拍卖活动的拍卖公司。

对于纳税人申请开具二手车销售统一发票的流程,建议按照当地税务机关的要求处理,我整理了海口市的政策供大家参考【《国家税务总局海口市税务局关于二手车交易市场税收管理有关事项的公告》(2018年第4号)】:

1.二手车所有人(不含自然人)销售二手车的,应逐户填报《二手车交易基本情况表》,二手车市场工作人员负责核对其填报的情况,核实无误后代征税款并开具《二手车销售统一发票》。

2.一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的机动车或其他应由主管税务机关核实的事项,纳税人填写《二手车交易基本情况表》后,由二手车交易市场将《二手车交易基本情况表》传递至纳税人所在地主管税务机关进行核实,二手车交易市场依据主管税务机关出具的意见,代征税款并开具《二手车销售统一发票》。

3.一般纳税人销售自己使用过的机动车适用一般计税方法的,如购买方需要取得增值税专用发票进行抵扣或销售方存在较大留抵需自行申报的,销售方可自行开具增值税专用发票或增值税普通发票,纳税人凭增值税普通发票或专用发票发票联原件到二手车交易市场代开二手车销售统一发票;二手车交易市场通过发票查询平台查询发票的开具情况后,按照专用发票或普通发票的金额开具二手车销售统一发票,开具要求如下:

(1)二手车销售统一发票按适用税率开具。

(2)二手车销售统一发票金额价税合计与已开具增值税普通发票或专用发票的价税合计金额一致。如纳税人自开发票的计税价格明显偏低无正当理由的,二手车市场应要求纳税人按照相关要求重新开具。

(3)开具的二手车销售统一发票备注栏应注明“纳税人自行开具增值税专用发票或增值税普通发票(发票代码、发票号码、税率、价税合计金额),销售方按照适用税率自行申报纳税”。

(4)二手车交易市场不代征税款,由纳税人按照开具的增值税普通发票或专用发票自行进行增值税纳税申报。

(5)二手车交易市场将增值税普通发票或专用发票发票联原件附于代开相关资料后留存备查。

资质认证安全支付专业解答售后无忧

资质认证安全支付专业解答售后无忧

创业无忧微信公众号

创业无忧微信公众号

创业无忧微信订阅号

创业无忧微信订阅号

电子营业执照

电子营业执照