资质认证安全支付专业解答售后无忧

资质认证安全支付专业解答售后无忧 资质认证安全支付专业解答售后无忧

资质认证安全支付专业解答售后无忧如果总公司设立在上海市,因业务原因在西部或海南自由贸易港设立了分支机构,2021年度汇算清缴正在进行中,在沪总机构如何填报分支机构的申报表呢?是否有相关优惠政策?

为支持西部大开发和海南自由贸易港建设,我们国家先后出台了一系列税收政策给予支持,很多在沪企业在这些地区设立分支机构可以享受的相关优惠政策,让我们来仔细看下。

一、相关企业所得税优惠政策

01、《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》(国家税务总局公告2012年第12号),自2011年1月1日至2020年12月31日,对设在西部地区且符合条件的企业,经企业申请,主管税务机关审核确认后,可减按15%税率缴纳企业所得税。总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。

02、《财政部税务总局国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部税务总局国家发展改革委公告2020年第23号)自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

03、《财政部 税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号),自2020年1月1日起至2024年12月31日,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。对总机构设在海南自由贸易港以外的企业,仅就其设在海南自由贸易港内的符合条件的分支机构的所得,适用15%税率。

二、符合条件的企业所得税优惠计算方法

根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十八条规定,对于按照税收法律、法规和其他规定,总机构和分支机构处于不同税率地区的,先由总机构统一计算全部应纳税所得额,然后按本办法第六条规定的比例和按第十五条计算的分摊比例,计算划分不同税率地区机构的应纳税所得额,再分别按各自的适用税率计算应纳税额后加总计算出汇总纳税企业的应纳所得税总额,最后按本办法第六条规定的比例和按第十五条计算的分摊比例,向总机构和分支机构分摊就地缴纳的企业所得税款。

三、相关案例分析

A公司总部位于上海市,分别在无锡、海南、重庆有三个分公司,A公司适用总分公司汇总纳税政策。2020年度财务报告中,海南分公司占三个分公司资产总额、营业收入、职工薪酬的比例分别为:50%、20%、40%。重庆分公司占比分别为:20%、10%、30%,假设总机构不符合视同一个二级分支机构的条件。海南和重庆分公司符合适用15%税率优惠政策的条件,总机构和其他分支机构税率均为25%。假设2021年A公司应纳税所得额1亿元,海南、重庆分公司应分摊的企业所得税款是多少?

第一步:

A公司统一计算全部应纳税所得额:10000万

第二步:

划分应纳税所得额

1.各分公司分摊50%应纳税所得额=10000×50%=5000万

2.计算海南和重庆分公司分摊比例

总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30。海南和重庆分公司分摊比例分别是:

50%×0.30+20%×0.35+40%×0.35=36%

20%×0.30+10%×0.35+30%×0.35=20%

3.计算海南和重庆分公司应纳税所得额

5000×36%=1800万

5000×20%=1000万

第三步:

计算不同税率地区的应纳所得税总额

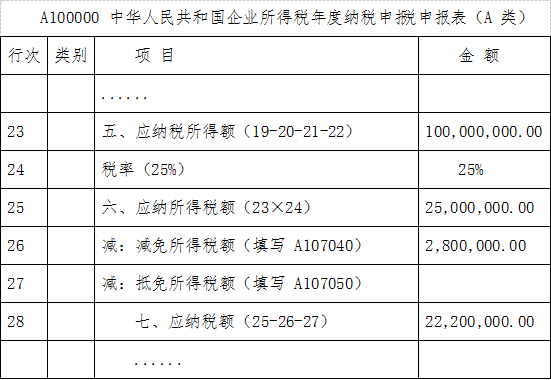

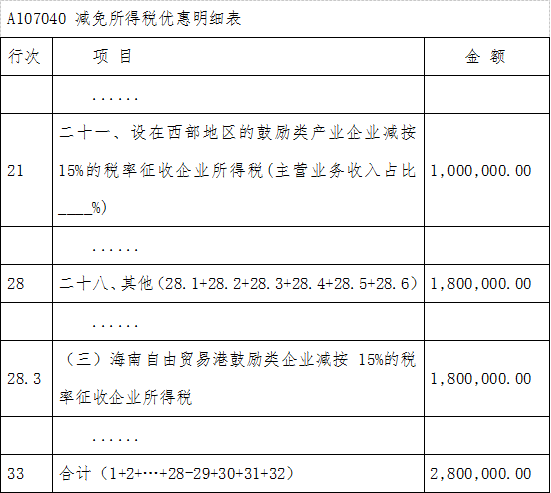

1.海南分公司应纳所得税额=1800万×15%=270万(对应享受优惠政策减免的企业所得税额为180万元)

2.重庆分公司应纳所得税额=1000万×15%=150万 (对应享受优惠政策减免的企业所得税额为100万元)

3.其他部分的应纳所得税额=(10000-1800-1000)×25%=1800万

4.应纳所得税总额=2220万

第四步:

分摊应纳企业所得税

1.各分公司分摊50%的应纳企业所得税=2220×50%=1110万

2.海南分公司分摊应纳企业所得税=1110×36%=399.6万

3.重庆分公司分摊应纳企业所得税=1110×20%=222万

四、2021年度汇算清缴时相关报表填写示例

创业无忧微信公众号

创业无忧微信公众号

创业无忧微信订阅号

创业无忧微信订阅号

电子营业执照

电子营业执照